Pianificazione finanziaria,

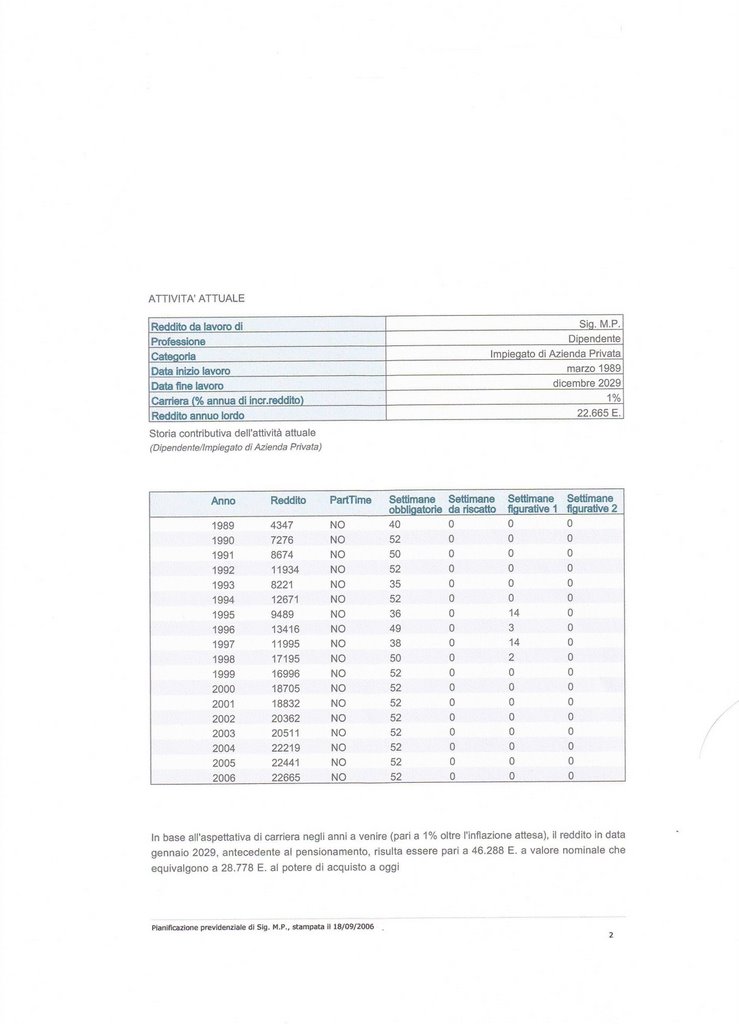

Avevamo nell'articolo precedente inserito i dati del reddito del lavoratore , in quel caso dipendente di azienda del settore privato, risultanti dall'estratto conto inps, (

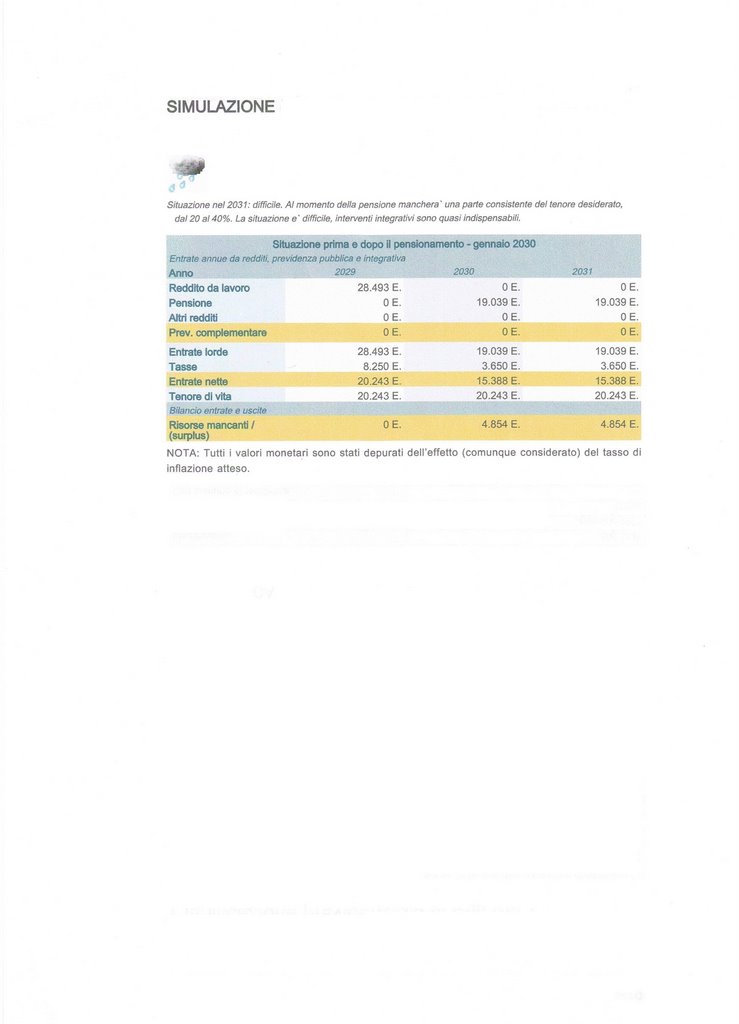

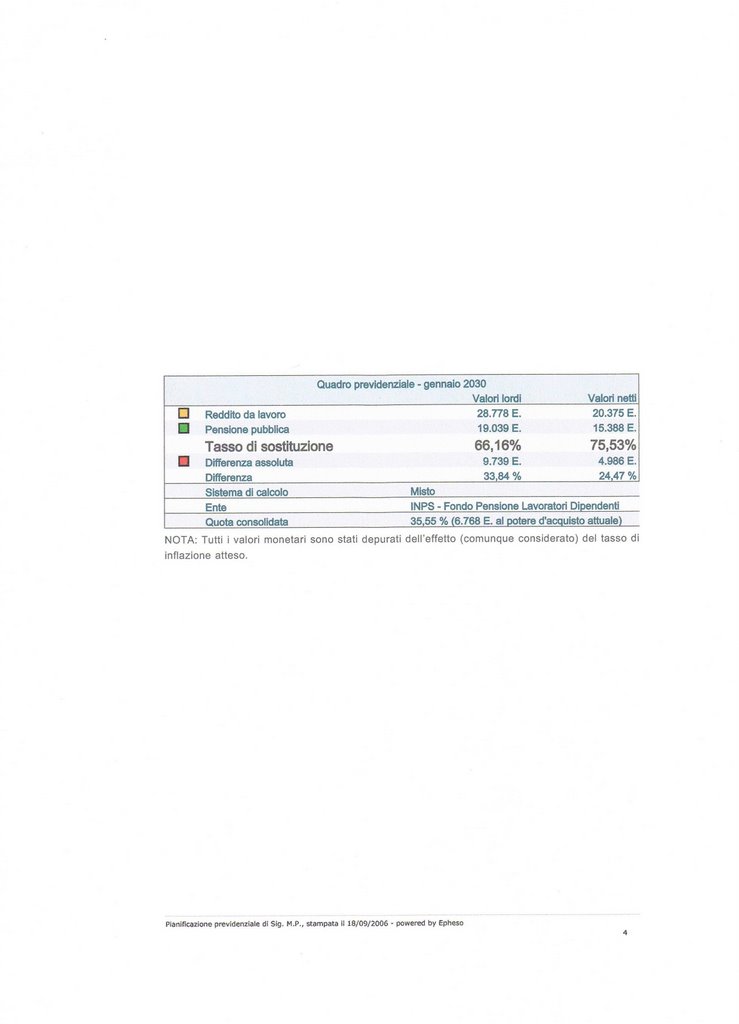

sarebbe cosa giusta per chiunque ha una posizione aperta presso l'inps di registrarsi nel sito www.inps.it e nella sezione "servizi online" richiedere i codici d'accesso, i quali un volta attribuitevi vi permetteranno di visualizzare in qualsiasi momento la vostra situazione pensionistica, i passi sono i seguenti: andate sul sito www.inps.it, cliccate a sinistra su servizi online, poi su "Richiesta codice Pin" e successivamente su "Assegnazione Pin", cliccandoci dentro ed inserendo i dati richiesti, verrà visualizzata la prima parte del Pin (8 caratteri). La seconda parte, indispensabile per completare il codice ed accedere ai servizi telematici, verrà recapitata a domicilio.) Ecco le stime attesa dalla previdenza pubblica obbligatoria (cliccate nell'immagine per ingrandirla) alla data scelta di pensionamento, calcolate in conformità con i requisiti e i sistemi di conteggio delle attuali norme di legge.Sulla base della contribuzione accreditata la prima decorrenza utile di pensione è gennaio 2030 e il limite massimo di posticipo dalla di pensionamento è febbraio 2036.

I dati sono tutti a valori di oggi depurati dell'effetto inflazione ( cioè i 1000 euro del 2030 corrispondono ai 1000 euro di oggi). Dalla tabella si trova che lavoratore in questione andrà in pensione con il 66.16% del reddito da lavoro ( a valori lordi) e il 75,53% (a valori netti). Il dato che a noi interessa è quello netto, è infatti la pensione netta quella "spendibile" e sulla quale noi dobbiamo fare affidamento. Il lavoratore andrà quindi in pensione con 1.282,33 € netti (15.388 €:12 mesi) al mese nel gennaio 2030, e la pensione coprirà il 75,53% del proprio fabbisogno o tenore di vita (fatto pari al reddito dell'ultimo stipendio ossi 20.375 €). Risulta quindi che quando il lavoratore andrà in pensione avrà circa un ammanco del 24,47% una differenza assoluto annua di 4.986 € , rispetto al reddito da lavoro. Il lavoratore potrà a questo punto decidere di intervinire attraverso la previdenza complentare, per raggiungere lo stesso tenore di vita e coprire il gap, in modo da non sentire differenze rispetto a quando era al lavoro, oppure lasciare il gap aperto e intervenire con altri strumenti,ma questo lo vedremo nel prossimo articolo....

Alessandro Pazzaglia & Adriana Cameli