AUGURI DI BUONE FESTE A TUTTI!!!

sabato, dicembre 23, 2006

mercoledì, dicembre 20, 2006

Centro Studi Previdenza Integrativa

Centro Studi Previdenza Integrativa

Come vi avevamo promesso vi inviamo la guida on-line da compilare per avere tutte le informazioni sulla loro situazione previdenziale. Tutti i visitatori che avranno compilato il kit riceveranno una guida informativa personalizzata in grado di supportarli ad effettuare una scelta consapevole del proprio TFr, e se lo desiderano, potranno avere inoltre una pianificazione previdenziale approfondita da parte di un consulente previdenziale indipendente da qualsiasi istituto finanziario,e vendita di prodotti previdenziali.

Inviate il questionario a ifapordenone@yahoo.it

Dott.Alessandro Pazzaglia

Come vi avevamo promesso vi inviamo la guida on-line da compilare per avere tutte le informazioni sulla loro situazione previdenziale. Tutti i visitatori che avranno compilato il kit riceveranno una guida informativa personalizzata in grado di supportarli ad effettuare una scelta consapevole del proprio TFr, e se lo desiderano, potranno avere inoltre una pianificazione previdenziale approfondita da parte di un consulente previdenziale indipendente da qualsiasi istituto finanziario,e vendita di prodotti previdenziali.

Inviate il questionario a ifapordenone@yahoo.it

Dott.Alessandro Pazzaglia

martedì, dicembre 19, 2006

lunedì, dicembre 18, 2006

Guida alla Riforma

Servizio del Centro Studi di Previdenza.

I lettori che vorranno inviare tutte le informazioni sulla loro situazione previdenziale riceveranno gratuitamente una guida informativa personalizzata in grado di supportarli ad effettuare una scelta consapevole del proprio Tfr e, se lo desiderano, potranno avere una pianificazione previdenziale approfondita da parte di un consulente finanziario indipendente.

Una volta compilato il questionario (che domani troverete pubblicato nel blog) e inviato all’indirizzo E-mail ifapordenone@yahoo.it , nel giro di alcune settimane riceverete tutte le informazioni necessarie al caso specifico. Se il lettore avverte l'esigenza di una vera e propria pianificazione previdenziale i consulenti finanziari indipendenti che analizzeranno il suo specifico caso, saranno a sua disposizione per valutare insieme le modalità della consulenza.

Dott. Alessandro Pazzaglia

Dott.ssa Adriana Cameli

I lettori che vorranno inviare tutte le informazioni sulla loro situazione previdenziale riceveranno gratuitamente una guida informativa personalizzata in grado di supportarli ad effettuare una scelta consapevole del proprio Tfr e, se lo desiderano, potranno avere una pianificazione previdenziale approfondita da parte di un consulente finanziario indipendente.

Una volta compilato il questionario (che domani troverete pubblicato nel blog) e inviato all’indirizzo E-mail ifapordenone@yahoo.it , nel giro di alcune settimane riceverete tutte le informazioni necessarie al caso specifico. Se il lettore avverte l'esigenza di una vera e propria pianificazione previdenziale i consulenti finanziari indipendenti che analizzeranno il suo specifico caso, saranno a sua disposizione per valutare insieme le modalità della consulenza.

Dott. Alessandro Pazzaglia

Dott.ssa Adriana Cameli

giovedì, dicembre 14, 2006

Perchè il lavoratore è meglio che faccia la sua scelta per il TFR...

Previdenza

A partire dal 1 Gennaio 2007, tutti i lavoratori con un contratto di lavoro dipendente in forza del quale matura il TFR devono scegliere se destinare i flussi futuri del TFR ad un fondo pensione oppure se mantenere la situazione cosi' com'e'. E' importante ricordare che il lavoratore DEVE fare la propria scelta altrimenti se entro il 30 Giugno 2007, non sceglie, si trova nella situazione peggiore. Riassumiamo i motivi per cui il lavoratore DEVE effettuare la propria scelta

A partire dal 1 Gennaio 2007, tutti i lavoratori con un contratto di lavoro dipendente in forza del quale matura il TFR devono scegliere se destinare i flussi futuri del TFR ad un fondo pensione oppure se mantenere la situazione cosi' com'e'. E' importante ricordare che il lavoratore DEVE fare la propria scelta altrimenti se entro il 30 Giugno 2007, non sceglie, si trova nella situazione peggiore. Riassumiamo i motivi per cui il lavoratore DEVE effettuare la propria scelta

Se il lavoratore non consegna al datore di lavoro nessuna scelta scritta,

- TFR futuro confluirà nella linea piu' conservativa del fondo pensione e quindi con rendimenti che difficilmente saranno superiori a quelli del TFR.

- non riceverà nessun contributo aggiuntivo del datore di lavoro, in quanto viene prelevato solo il suo TFR senza il contributo del lavoratore.

Cosa deve fare quindi ciascun lavoratore?in sintesi:

- scegliere se aderire ad un fondo pensione

- scegliere il fondo pensione

- scegliere il tipo di contribuzione (solo i flussi futuri del TFR o anche i versamenti del lavoratore solo in questo caso si ha diritto al contributo del datore di lavoro)

Questo ovviamente vale soprattutto per i lavoratori più giovani, quelli, cioe' che rientrano nel sistema contributivo e devono accantonare risparmio ai fini previdenziali per più di un decennio.

Dott. Alessadro Pazzaglia, ifapordenone@yahoo.it

Un ringraziamento

Volevamo ringraziare tutti quelli che da mesi seguono il nostro lavoro, e ci hanno espresso il loro incorraggiamento per il lavoro fatto,

GRAZIE A TUTTI I PRIMI 2000 VISITATORI DEL BLOG

UFFICIO STUDI IFAPORDENONE

DOTT. ALESSANDRO PAZZAGLIA & DOTT.SSA ADRIANA CAMELI

R&P

GRAZIE A TUTTI I PRIMI 2000 VISITATORI DEL BLOG

UFFICIO STUDI IFAPORDENONE

DOTT. ALESSANDRO PAZZAGLIA & DOTT.SSA ADRIANA CAMELI

R&P

mercoledì, dicembre 13, 2006

Imminente informativa per le aziende

Vogliamo ricordare che ci sono degli obblighi informativi e di formazione che l'azienda deve fornire ai propri lavoratori, ecco qui di seguito gli adempimenti secondo legge;

Entro il 31 dicembre il datore di lavoro dovrà aiutare il dipendente a fare una scelta adeguata e consapevole sulla destinazione del TFR maturando alle forme di previdenza complementare. A norma del art. 8 comma 8 del d. lgs. 252/05 “prima dell’avvio del periodo di sei mesi previsto, il datore di lavoro deve fornire al lavoratore adeguate informazioni sulle diverse scelte disponibili. Trenta giorni prima della scadenza dei sei mesi utili ai fini del conferimento del TFR maturando, il lavoratore che non abbia ancora manifestato alcuna volontà deve ricevere dal datore di lavoro le necessarie informazioni relative alla forma pensionistica complementare verso la quale il TFR maturando è destinato alla scadenza del semestre”.

Il datore è quindi obbligato a :

Entro il 31 Dicembre 2006

Ø Il datore deve fornire al lavoratore informazioni sulle scelte per la destinazione del TFR

Ø Le informazioni devono permettere al dipendente di orientarsi consapevolmente tra le diverse è possibilità offerte

Le integrazioni

Ø Le informazioni di base vanno integrate con un’ adeguata attività di formazione anche nei primi mesi del 2007 e al momento delle nuove assunzioni

Ø La possibilità di incrementare la contribuzione al fondo

Ø La possibilità di variare la linea di investimento

Ø L’opzione al metodo contributivo

Ø Le regole sulle anticipazione del TFR conferito ai fondi

Entro il 31 Maggio 2007

Ø Al lavoratore che non ha ancora manifestato la propria volontà il datore di lavoro deve fornire altre informazioni sulla forma pensionistica complementare verso la quale il TFR è destinato.

Mi raccomando ai lavoratori non abbiate remore a sensibilizzare il datore di lavoro a fornirVi la giusta informazione riguardo la Riforma previdenziale e il Conferimento del TFR, perchè questo è sancito dalla legge.

Per qualsiasi contatto lascio email

ifapordenone@yahoo.it

Alessandro Pazzaglia

Entro il 31 dicembre il datore di lavoro dovrà aiutare il dipendente a fare una scelta adeguata e consapevole sulla destinazione del TFR maturando alle forme di previdenza complementare. A norma del art. 8 comma 8 del d. lgs. 252/05 “prima dell’avvio del periodo di sei mesi previsto, il datore di lavoro deve fornire al lavoratore adeguate informazioni sulle diverse scelte disponibili. Trenta giorni prima della scadenza dei sei mesi utili ai fini del conferimento del TFR maturando, il lavoratore che non abbia ancora manifestato alcuna volontà deve ricevere dal datore di lavoro le necessarie informazioni relative alla forma pensionistica complementare verso la quale il TFR maturando è destinato alla scadenza del semestre”.

Il datore è quindi obbligato a :

Entro il 31 Dicembre 2006

Ø Il datore deve fornire al lavoratore informazioni sulle scelte per la destinazione del TFR

Ø Le informazioni devono permettere al dipendente di orientarsi consapevolmente tra le diverse è possibilità offerte

Le integrazioni

Ø Le informazioni di base vanno integrate con un’ adeguata attività di formazione anche nei primi mesi del 2007 e al momento delle nuove assunzioni

Ø La possibilità di incrementare la contribuzione al fondo

Ø La possibilità di variare la linea di investimento

Ø L’opzione al metodo contributivo

Ø Le regole sulle anticipazione del TFR conferito ai fondi

Entro il 31 Maggio 2007

Ø Al lavoratore che non ha ancora manifestato la propria volontà il datore di lavoro deve fornire altre informazioni sulla forma pensionistica complementare verso la quale il TFR è destinato.

Mi raccomando ai lavoratori non abbiate remore a sensibilizzare il datore di lavoro a fornirVi la giusta informazione riguardo la Riforma previdenziale e il Conferimento del TFR, perchè questo è sancito dalla legge.

Per qualsiasi contatto lascio email

ifapordenone@yahoo.it

Alessandro Pazzaglia

venerdì, novembre 17, 2006

Portabilità delle prestazioni pensionistiche

Permanenza nella forma pensionistica complementare e cessazione dei requisiti di partecipazione e portabiltà.

In riferimento ad una consulenza tenuta ieri, vorrei ricordare che nel caso in cui il lavoratore perda i requisiti di partecipazione alla forma pensionistica complementare , perchè cambia lavoro e settore di appartenenza (per cui se sono un impiegato nel settore dei metalmeccanici e vado a lavorare per un'azienda del settore chimico,non potrò più partecipare al Fondo Cometa ma dovrò passare al Fondo Fonchim ) ,verrà effettuato il trasferimento ad altra forma pensionistica complementare alla quale il lavoratore accede in virtù della nuova attività.

In sintesi, l'aderente può trasferire la propria posizione individuale maturata ad altra forma pensionistica solo alla perdita dei requisiti di partecipazione ossia solo se cambia lavoro e settore, o può farlo anche in presenza di tali requisiti, cioè se non cambia lavoro e settore?

Si, si può fare! decorsi due anni dalla data di partecipazione ad una forma pensionistica complementare (condizione necessaria) infatti l'aderente ha facoltà di trasferire l'intera posizione maturata ad altra forma pensionistica anche se non cambia lavoro o settore. Gli statuti e i regolamenti delle forme pensionistiche prevedono esplicitamente la predetta facoltà e non possono contenere clausole che risultino, anche di fatto, limitative del suddetto diritto alla portabilità dell'intera posizione individuale.

Alessandro Pazzaglia

In riferimento ad una consulenza tenuta ieri, vorrei ricordare che nel caso in cui il lavoratore perda i requisiti di partecipazione alla forma pensionistica complementare , perchè cambia lavoro e settore di appartenenza (per cui se sono un impiegato nel settore dei metalmeccanici e vado a lavorare per un'azienda del settore chimico,non potrò più partecipare al Fondo Cometa ma dovrò passare al Fondo Fonchim ) ,verrà effettuato il trasferimento ad altra forma pensionistica complementare alla quale il lavoratore accede in virtù della nuova attività.

In sintesi, l'aderente può trasferire la propria posizione individuale maturata ad altra forma pensionistica solo alla perdita dei requisiti di partecipazione ossia solo se cambia lavoro e settore, o può farlo anche in presenza di tali requisiti, cioè se non cambia lavoro e settore?

Si, si può fare! decorsi due anni dalla data di partecipazione ad una forma pensionistica complementare (condizione necessaria) infatti l'aderente ha facoltà di trasferire l'intera posizione maturata ad altra forma pensionistica anche se non cambia lavoro o settore. Gli statuti e i regolamenti delle forme pensionistiche prevedono esplicitamente la predetta facoltà e non possono contenere clausole che risultino, anche di fatto, limitative del suddetto diritto alla portabilità dell'intera posizione individuale.

Alessandro Pazzaglia

giovedì, novembre 16, 2006

Quando si può richiedere un'anticipazione alle forme pensionistiche complementari

Quando il lavoratore decide di trasferire il proprio tfr alla forma pensionistica complementare non puo' di norma più disporre delle somme versate. Esistono però delle eccezioni in cui l'aderente può richiedere un'anticipazione della posizione individuale maturata, di seguito elencate;

- in qualsiasi momento, per un importo non superiore al 75% per spese sanitarie a seguito di gravissime situazioni relative a sè, al coniuge e ai figli per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche.

- decorsi otto anni di iscrizione, per un importo non superiore al 75%, per l'acquisto della prima casa di abitazione per sè o per i figli,

- decorsi otto anni d iscrizione, per un importo non superiore al 30 %, per ulteriori esigenze degli aderenti

Per le anticipazioni vengono applicate delle ritenute dalla forma pensionistica che eroga le anticipazioni, queste hanno diverse aliquote, ciò di dipende dal motivo per cui si richiede l'anticipazione:

- del 15% ridotta dello 0,3% per ogni anno successivo al 15° anno di partecipazione al fondo fino ad un massimo di riduzione del 6 % sull'importo erogato al netto dei redditi già assoggettati ad imposta

- del 23% negli altri due casi sul importo erogato, al netto dei redditi già assoggettati ad imposta.

Le anticipazioni possono, inoltre essere reintegrate in qualsiasi momento

Alessandro Pazzaglia

mercoledì, novembre 15, 2006

Diritto alla prestazione pensionistica

Diritto alla prestazione prevista dal d.lgs 252 del 05:

Art 11. del d.lgs 252 disciplina le modalità di prestazione delle forme pensionistiche complementari, in particolare il comma 2 del citato articolo afferma che si ha diritto alla prestazione pensionistica "al momento della maturazione dei requisiti di accesso alle prestazioni stabilite nel regime obbligatorio di appartenenza, con almeno 5 anni di partecipazione alle forme pensionistiche complementari".

Questo significa che se sono un lavoratore dipendente del settore metalmeccanico supponendo di aver raggiunto i requisiti della pensione di vecchiaia, 65 anni di età e 20 anni di contribuzione, posso percepire la pensione complementare del Fondo Cometa, il fondo di categoria, se ho partecipato ad esso per almeno cinque anni.

Eccezione alla regola:

Nel caso in cui il dipendente rimane inoccupato per più di 48 mesi, si può anticipare la prestazione pensionistica per un periodo massimo di cinque anni rispetto ai requisiti per l'accesso alle prestazioni nel regime obbligatorio di appartenenza.

Il montante che matura dalla forma pensionistica complementare non può essere prelevato tutto al 100% , ma solo per il 50% del montante finale cumulato.

nel computo dell'importo complessivo erogabile in capitale sono detratte le somme erogate a titolo di anticipazione per le quali non si sia provveduto al reintegro.

Solo nel caso in cui la rendita derivante dalla conversione di almeno il 70% del montante finale sia inferiore al 50% dell'assegno sociale la stessa può essere erogata in capitale.

Nel prossimo articolo tratterò la parte relativa alle anticipazioni sulle prestazioni pensionistiche

Per qualisiasi richiesta di consulenza scrivetemi a ifapordenone@yahoo.it

Alessandro Pazzaglia

Art 11. del d.lgs 252 disciplina le modalità di prestazione delle forme pensionistiche complementari, in particolare il comma 2 del citato articolo afferma che si ha diritto alla prestazione pensionistica "al momento della maturazione dei requisiti di accesso alle prestazioni stabilite nel regime obbligatorio di appartenenza, con almeno 5 anni di partecipazione alle forme pensionistiche complementari".

Questo significa che se sono un lavoratore dipendente del settore metalmeccanico supponendo di aver raggiunto i requisiti della pensione di vecchiaia, 65 anni di età e 20 anni di contribuzione, posso percepire la pensione complementare del Fondo Cometa, il fondo di categoria, se ho partecipato ad esso per almeno cinque anni.

Eccezione alla regola:

Nel caso in cui il dipendente rimane inoccupato per più di 48 mesi, si può anticipare la prestazione pensionistica per un periodo massimo di cinque anni rispetto ai requisiti per l'accesso alle prestazioni nel regime obbligatorio di appartenenza.

Il montante che matura dalla forma pensionistica complementare non può essere prelevato tutto al 100% , ma solo per il 50% del montante finale cumulato.

nel computo dell'importo complessivo erogabile in capitale sono detratte le somme erogate a titolo di anticipazione per le quali non si sia provveduto al reintegro.

Solo nel caso in cui la rendita derivante dalla conversione di almeno il 70% del montante finale sia inferiore al 50% dell'assegno sociale la stessa può essere erogata in capitale.

Nel prossimo articolo tratterò la parte relativa alle anticipazioni sulle prestazioni pensionistiche

Per qualisiasi richiesta di consulenza scrivetemi a ifapordenone@yahoo.it

Alessandro Pazzaglia

martedì, novembre 14, 2006

Conferimento del Tfr alla previdenza complementare

Art 8 del dlgs. 252 05 comma 10

In questo articolo volevo ricordare che secondo l'art 8 comma 10 l'adesione a una forma pensionistica realizzata tramite il solo conferimento esplicito o tacito del Tfr non comporta l'obbligo della contribuzione a carico del lavoratore o del datore di lavoro. Il lavoratore può decidere, tuttavia, di destinare una parte della retribuzione alla forma pensionistica prescelta in modo autonomo ed anche in assenza di accordi collettivi; in tale caso comunica al datore di lavoro l'entità del contribuente e il fondo di destinazione.Il datore di lavoro può a sua volta decidere, pur in assenza di accordi collettivi, anche aziendali, di contribuire alla forma pensionistica alla quale il lavoratore ha già aderito, ovvero a quella prescelta in base al citato accordo. Nel caso in cui il lavoratore intenda contribuire alla forma pensionistica complementare e qualora abbia diritto ad un contributo del datore di lavoro in base ad accordi collettivi, anche aziendali, detto contributo affluisce alla forma pensionistica prescelta dal lavoratore stesso, nei limiti e secondo la modalità stabilita dai predetti contratti o accordi.

Alessandro Pazzaglia

ifapordenone@yahoo.it

In questo articolo volevo ricordare che secondo l'art 8 comma 10 l'adesione a una forma pensionistica realizzata tramite il solo conferimento esplicito o tacito del Tfr non comporta l'obbligo della contribuzione a carico del lavoratore o del datore di lavoro. Il lavoratore può decidere, tuttavia, di destinare una parte della retribuzione alla forma pensionistica prescelta in modo autonomo ed anche in assenza di accordi collettivi; in tale caso comunica al datore di lavoro l'entità del contribuente e il fondo di destinazione.Il datore di lavoro può a sua volta decidere, pur in assenza di accordi collettivi, anche aziendali, di contribuire alla forma pensionistica alla quale il lavoratore ha già aderito, ovvero a quella prescelta in base al citato accordo. Nel caso in cui il lavoratore intenda contribuire alla forma pensionistica complementare e qualora abbia diritto ad un contributo del datore di lavoro in base ad accordi collettivi, anche aziendali, detto contributo affluisce alla forma pensionistica prescelta dal lavoratore stesso, nei limiti e secondo la modalità stabilita dai predetti contratti o accordi.

Alessandro Pazzaglia

ifapordenone@yahoo.it

giovedì, novembre 09, 2006

Riassumendo ...che posso fare?

- Versi già il Tfr alla previdenza complementare?

- Se la risposta è No ed ho iniziato a lavorare e mi sono iscritto all'Inps prima del 29/04/1993, allora posso lasciare Tfr in azienda, versato, tutto o in parte, a previdenza complementare

- Se la risposta è No ed ho iniziato a lavorare e mi sono iscritto all'Inps dopo il 29/04/1993, allora puoi lasciare Tfr in azienda o versarlo integralmente a previdenza complementare

- Se la riposta è Si in parte, allora puoi lasciare Tfr residuo in azienda o versarlo tutto a previdenza complementare

- Se la risposta è Si tutto, nulla! ho già scelto di versare di versare tutto il Tfr alla previdenza complementare.

Alessandro Pazzaglia

Lavoratori con un fondo pensione

Lavoratori già iscritti a un fondo pensione con devoluzione del Tfr :

- se di prima occupazione precedente al 28/04/1993 possono entro i 6 mesi :

o mantenere il Tfr residuo maturando in azienda, oppure

tacere (il Tfr residuo maturando viene devoluto al fondo pensione al quale sono iscritti)

- se di prima occupazione successiva al 28/04/1993 non cambia nulla rispetto al passato : (versano già integralmente tfr).

Alessandro Pazzaglia ifapordenone@yahoo.it

mercoledì, novembre 01, 2006

Lavoratori ante 1993 non iscritti a fondo pensione

Oggi parliamo dei lavoratori che sono di prima occupazione precedente al 28/04/1993, e non iscritti a fondi pensione,

Premessa, per la previdenza complementare, i lavoratori si distinguono in ;

Premessa, per la previdenza complementare, i lavoratori si distinguono in ;

- vecchi iscritti ; cioè coloro che hanno una posizione previdenziale complementare aperta prima del 28 aprile 1993,

- non di prima occupazione; sono tutti quei soggetti che hanno maturato una posizione previdenziale obbligatoria prima del 28 aprile 1993

- nuovi iscritti; sono quelli che sono stati assunti per la prima volta dopo 28 aprile 1993.

la suddivisione dei lavoratori in vecchi e nuovi iscritti è stata introdotta dal d. Lgs 124/93. La distinzione appena illlustrata è di fondamentale importanza per la categoria dei lavoratori dipendenti, poichè da ciò derivano differenti regole di accesso ai fondi pensione, in particolare con riferimento all'eventuale obbligo di conferimento del Tfr.

Trattiamo nel articolo odierno il caso dei lavoratori dipendenti assunti prima del 28/04/1993, non iscritti a fondi pensione, cosa possono fare del loro Tfr?

- mantenere tutto il Tfr maturando in azienda

- devolvere soltanto una parte del Tfr maturando: ossia quando previsto dai contratti collettivi - generalmente fra il 30% e 40% - in assenza di altre previsioni almeno il 50%)

- tacere : il tfr maturando viene devoluto integralmente al fondo pensione individuato in base alle normali regole del silenzio assenso.

il prossimo articolo riguarderà i lavoratori assunti prima del 28/04/1993 e già iscritti ad un fondo pensione.

Per qualsiasi richiesta di spiegazione non esistate a scrivermi, ricordo la mia email ifapordenone@yahoo.it

Alessandro Pazzaglia

lunedì, ottobre 30, 2006

Percorso Decisionale

La Riforma Maroni elementi chiave:

Ricordiamo che il conferimento del Tfr può avvenire secondo due modalità:

Ricordiamo che il conferimento del Tfr può avvenire secondo due modalità:

- modalità tacita ( non dichiaro la mia decisione e resto in silenzio riguardo al conferimento del Tfr per tutti i sei mesi che ho a disposizione per esplicitare la mia decisione, i sei mesi decorrono a partire dal 01/01/07)

- modalità esplicita (dichiaro la mia decisione in modo esplicito circa dove voglio conferire il mio Tfr durante i sei mesi, decorrenza a partire dal 01/01/07)

A riguardo, la modalità di adesione tacita o esplicita hanno un percorso decisionale di conferimento del Tfr diverso.

Se si decide di conferire il Tfr alla previdenza complementare in modalità esplicita la scelta del lavoratore potrà dividersi tra:

- aderire al fondo,

- non aderire al fondo.

Se si decide di conferire il Tfr alla previdenza complementare in modalità tacita la scelta del lavoratore potrà essere solo :

- adesione tacita.

Quali opzioni ?,

A) Lasciare il tfr nell'impresa (nell'impresa fino a 50 dip. "per ora" il 50% del Tfr lasciato in azienda va al Fondo di garanzia del Inps).

B) Trasferire il Tfr ai fondi;

- Modalità esplicita: in tale modo il lavoratore può decidere se conferire il Tfr in un Fondo Pensione Chiuso (FPC), in un Fondo Pensione Aperto (FPA) e Piano Individuale di Previdenza (PIP).

- Modalità tacita: non avendo esplicitato dove conferire il suo Tfr, il Tfr verrà prelevato dopo che il lavoratore è stato debitamente informato, questo andrà a finire nel Fondo Pensione di Categoria, nel caso non esistesse uno allora verrà seguito il seguente iter;

- Esiste solo una forma collettiva di riferimento (Fpc, Fpp, Fpa ad adesione collettiva)? se Si, il Tfr è devoluto alla forma,se No, allora bisogna chiedere se ;

- Esiste un accordo a livello aziendale sulla forma di destinazione?Se Si il Tfr è devoluto alla forma prescelta, se No, allora bisogna chiedere se ;

- Esiste una forma con più iscritti in azienda?se Si, il Tfr è devoluto alla forma con più iscritti, se No, il Tfr è devoluto al fondo Inps.

Ricordiamo infatti che i fondi pensione chiusi possono essere istituiti seguendo essenzialmente tre strade:

- contrattazione collettiva nelle sue varie forme (nazionale, aziendale),

- regolamento aziendale,

- accordi tra i lavoratori.

Quindi in base alla categoria di appartenenza bisogna accertarsi se è previsto nel Ccnl la costituzione del fondo pensione, se non è prevista perchè non è stato raggiunto il necessario accordo a livello nazionale, può accadere che l'accordo venga raggiunto a livello aziendale o con accordo tra lavoratori.

Nel prossimo articolo farò un ulteriore distinzione, tra i lavoratori ante 1993 non iscritti a fondo pensione e lavoratori già iscritti ad un fondo pensione. Questo incide nelle modalità di conferimento del tfr, vedremo come.

Alessandro Pazzaglia

martedì, ottobre 24, 2006

Punti dell'accordo

Voglio inserire oggi i quattro punti principali dell'accordo siglato ieri tra Governo e parti sociali sull'intesa del TFR. "Fonte il Sole 24 ore di oggi"

- Avvio anticipato della previdenza integrativa che avverrà secondo le norme della legge n.243 / 2004. Quindi anticipo al 1 gennaio 2007 del termine da cui decorreranno i sei mesi per decidere sulla destinazione del TFR,

- tutte le imprese sopra i 50 dipendenti dovranno destinare all'INPS i fondi non affluiti alla previdenza integrativa. Questo punto sarà riesaminato al 2008.

- il Governo si impegna a rivedere nel corso del 2007 il trattamento fiscale dei fondi integrativi affinchè sia in linea con quello applicato alla previdenza integrativa degli altri paesi UE.

- Impegno del Governo a creare un fondo di garanzia per agevolare l'accesso al credito da parte delle imprese.

Nel prossimo articolo andiamo a rivedere il percorso decisionale del lavoratore dipendente, già precedentemente trattato, ma che è stato modificato con l'introduzione del TFR inoptato e il trasferimento del 50% di questo per imprese con più di 50 dipendenti ad un Fondo di Garanzia INPS.

Alessandro Pazzaglia

lunedì, ottobre 16, 2006

Limiti d'investimento dei Fondi Pensione

Limiti d'Investimento,

Ecco delle indicazioni sui limiti d'investimento dei Fondi Pensione, il legislatore ha infatti voluto tutelare l'investitore inserendo dei limiti d'investimento da parte della Società di Gestione, lo scopo di questi fondi infatti rimane quello previdenziale.

Ecco delle indicazioni sui limiti d'investimento dei Fondi Pensione, il legislatore ha infatti voluto tutelare l'investitore inserendo dei limiti d'investimento da parte della Società di Gestione, lo scopo di questi fondi infatti rimane quello previdenziale.

Il fondo può decidere di gestire la contribuzione raccolte in due modi;

1) in modo indiretta,

2) in modo diretto

Gestione Diretta;

In questo caso il fondo può sottoscrivere ;

Ø azioni

Ø quote di fondi comuni d’investimento mobiliare chiuso non superiori al 20% del proprio patrimonio e al 25% del capitale del fondo chiuso,

Gestione Indiretta;

il fondo può stipulare convenzioni con società di intermediazione mobiliare (Sim), con imprese assicurative o con società di gestione del risparmio (Sgr).

La gestione deve rispondere ai requisiti stabiliti dal regolamento e dallo statuto del fondo, in generale la gestione deve essere sana e prudente. Inoltre il fondo deve essere dotato di un benchmark di riferimento tramite il quale si deve valutare i risultati ottenuti, facendo riferimento a indicatori finanziari di comune utilizzo che siano rappresentativi del panorama finanziario e delle possibilità di investimento disponibili sul mercato, trasparenti e oggettivi.

In cosa può investire il fondo pensione:

Ø titolo di debito e di capitale, max 50% del patrimonio del fondo solo quelli negoziati sui mercati regolamentati dei Paesi aderenti all’Ue, degli Stati Uniti, del Canada e del Giappone purchè emessi da paesi aderenti all’Ocse oppure da soggetti residenti.Entro tale limite, i titoli di capitale non possono superare il 10% del patrimonio.

Ø i titoli di debito e di capitale emessi da paesi non aderenti all’Ocse o da organismi internazionali, cui aderisce uno degli stati membri della Ue, non possono superare il 20% del patrimonio del fondo pensione.

Ø Il fondo non può investire il proprio patrimonio in percentuale superiore al 15% in titoli di debito o di capitale, compresi i derivati che danno diritto all’acquisto di tali titoli, emessi da uno stesso emittente o soggetti facenti parte di un medesimo gruppo.

Ø titoli di debito e di capitale emessi da soggetti diversi dai Paesi aderenti all’Ocse oppure residenti in tali paesi, entro il limite massimo del 5% del patrimonio del fondo, purchè negoziati sui mercati regolamentati citati sopra.

Ø I titoli sopraccitati se non sono regolamentati sui mercati sopraccitati non possono superare il limite del 5% (salvo che non siano titoli di debito emessi da stati aderenti all’Ocse).

Ø quote di Oicr,

Ø quote di fondi comuni chiusi; max 20% del patrimonio del fondo

Ø operazioni di pronto contro termine,

Ø liquidità; max 20% del patrimonio del fondo

Ø contratti derivati

Ø valuta: almeno un terzo degli investimenti del fondo pensione deve essere denominato in una valuta congruente con quella nella quale verranno erogate le prestazioni.

Ø Non è previsto effettuare vendite allo scoperto.

Alessandro Pazzaglia

giovedì, ottobre 12, 2006

Pensione attesa

Previdenza

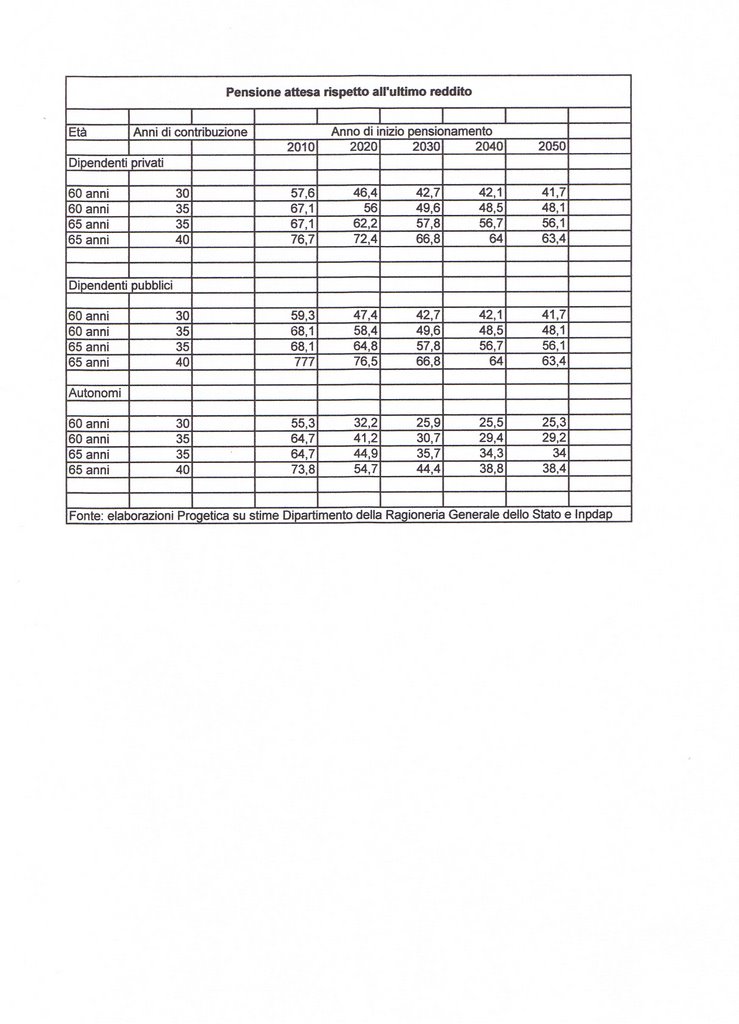

E' molto probabile che la pensione pubblica su cui potremo contare, una volta entrate a regime le riforme, oscillerà tra il 25% (autonomi con scarsa contribuzione ) e il 63% (dipendenti con elevato incricio tra età e contribuzione ) della retribuzione media. La tabella che segue mostra il cosidetto tasso di sostituzione, ossia il rapporto teorico percentuale atteso tra prima pensione e ultimo reddito.Quindi e qui mi ripeto è molto importante individuare per tempo il modo per avere una volta in pensione, il denaro che consenta di condurre lo stile di vita individuato come accettabile. Questo è una cosa che non interessa molto noi italiani, dal 37 Rapporto Censisi infatti si evince che "oltre il 71% attualmente di noi italiani non fa nulla per garantirsi una vecchiaia serena rinviando qualsiasi intervento a riguardo". Ecco intento la tabella, i valori sono espressi in percentuale.

giovedì, ottobre 05, 2006

RIFORMA TFR

Arrivano la parti sociali;

Fra due settimane forse si potrà fare chiarezza sulle modalità della Riforma Previdenziale .Il ministro del Lavoro Cesare Damiano è pronto ad incontrare le parti sociali, visto le forti critiche che ha sollevato la decisione di trasferire il 50% del Tfr inoptato presso un Fondo Inps. Per ora tutto rimane un po' sul vago, di certo è che la Riforma è stata anticipata a Luglio 2007 anzichè al 1 gennaio 2008, e che si riducono i tempi per fornire un adeguata informazione ai lavoratori.Speriamo che questo non ostacoli ulteriormente l'avvio in Italia della previdenza complementare...

Fra due settimane forse si potrà fare chiarezza sulle modalità della Riforma Previdenziale .Il ministro del Lavoro Cesare Damiano è pronto ad incontrare le parti sociali, visto le forti critiche che ha sollevato la decisione di trasferire il 50% del Tfr inoptato presso un Fondo Inps. Per ora tutto rimane un po' sul vago, di certo è che la Riforma è stata anticipata a Luglio 2007 anzichè al 1 gennaio 2008, e che si riducono i tempi per fornire un adeguata informazione ai lavoratori.Speriamo che questo non ostacoli ulteriormente l'avvio in Italia della previdenza complementare...

mercoledì, ottobre 04, 2006

Fondi Pensione territoriali

Fondi Pensione territoriali

Con la nuova formulazione dell'articolo 117 della Costituzione sì è ripartita la competenza normativa tra lo Stato e le Regioni,a quest'ultima si attribuisce una discussa competenza legislativa per la previdenza integrativa e complementare.

Al Fondo territoriale possono aderire solo i cittadini residenti nella Regione in cui il fondo è stato istituito o chi svolge la propria attività prevalente in tale area geografica. Il caso di maggior successo è quello di Laborfonds in Trentino Alto Adige, seguito da Solidarietà Veneto per il Veneto e da Fopadiva per lavoratori dipendenti residenti in Valle d'Aosta.

La gestione del fondo soprattutto quella amministrativa e contabile viene espletata da una società per azioni con partecipazione mista pubblico-privato, la quale svolge inoltre attività di informazione e consulenza a beneficio dei lavoratori iscritti.

Sono presenti all'interno del fondo anche dei Fondi di garanzia, attraverso i quali la Regione interviene a favore degli iscritti al Fondo che versano in condizione di particolare disagio economico, perchè l'azienda dove lavorano è in crisi o fallita.

Alessandro Pazzaglia

Con la nuova formulazione dell'articolo 117 della Costituzione sì è ripartita la competenza normativa tra lo Stato e le Regioni,a quest'ultima si attribuisce una discussa competenza legislativa per la previdenza integrativa e complementare.

Al Fondo territoriale possono aderire solo i cittadini residenti nella Regione in cui il fondo è stato istituito o chi svolge la propria attività prevalente in tale area geografica. Il caso di maggior successo è quello di Laborfonds in Trentino Alto Adige, seguito da Solidarietà Veneto per il Veneto e da Fopadiva per lavoratori dipendenti residenti in Valle d'Aosta.

La gestione del fondo soprattutto quella amministrativa e contabile viene espletata da una società per azioni con partecipazione mista pubblico-privato, la quale svolge inoltre attività di informazione e consulenza a beneficio dei lavoratori iscritti.

Sono presenti all'interno del fondo anche dei Fondi di garanzia, attraverso i quali la Regione interviene a favore degli iscritti al Fondo che versano in condizione di particolare disagio economico, perchè l'azienda dove lavorano è in crisi o fallita.

Alessandro Pazzaglia

martedì, ottobre 03, 2006

Fondi Pensione Aziendali

Fondi Pensione Aziendali

Oggi entriamo nello specifico dei fondi pensione aziendali, la secondo tipologia dopo quella dei fondi pensione settoriali ( vedi articolo precedente) appartenenti quindi entrambi alla categoria più ampia dei fondi chiusi.

I fondi pensione aziendali hanno come ambito di riferimento la singola azienda.E' il caso del Fondo Quadri e Capi Fiat o di Fondo Poste. Il principale vantaggio è rappresentato dall'elevato connotato di flessibilità, potendosi meglio calare nelle esigenze specifiche del singolo contesto aziendale con benefici effetti in termini sia di efficacia del circuito informativo sia di relazioni sindacali. Lo svantaggio principale invece potrebbe essere la dimensioni eccessivamente ridotta del fondo la quale potrebbe comportare un potenziale accrescimento del livello di onerosità.

Alessandro Pazzaglia

Oggi entriamo nello specifico dei fondi pensione aziendali, la secondo tipologia dopo quella dei fondi pensione settoriali ( vedi articolo precedente) appartenenti quindi entrambi alla categoria più ampia dei fondi chiusi.

I fondi pensione aziendali hanno come ambito di riferimento la singola azienda.E' il caso del Fondo Quadri e Capi Fiat o di Fondo Poste. Il principale vantaggio è rappresentato dall'elevato connotato di flessibilità, potendosi meglio calare nelle esigenze specifiche del singolo contesto aziendale con benefici effetti in termini sia di efficacia del circuito informativo sia di relazioni sindacali. Lo svantaggio principale invece potrebbe essere la dimensioni eccessivamente ridotta del fondo la quale potrebbe comportare un potenziale accrescimento del livello di onerosità.

Alessandro Pazzaglia

giovedì, settembre 28, 2006

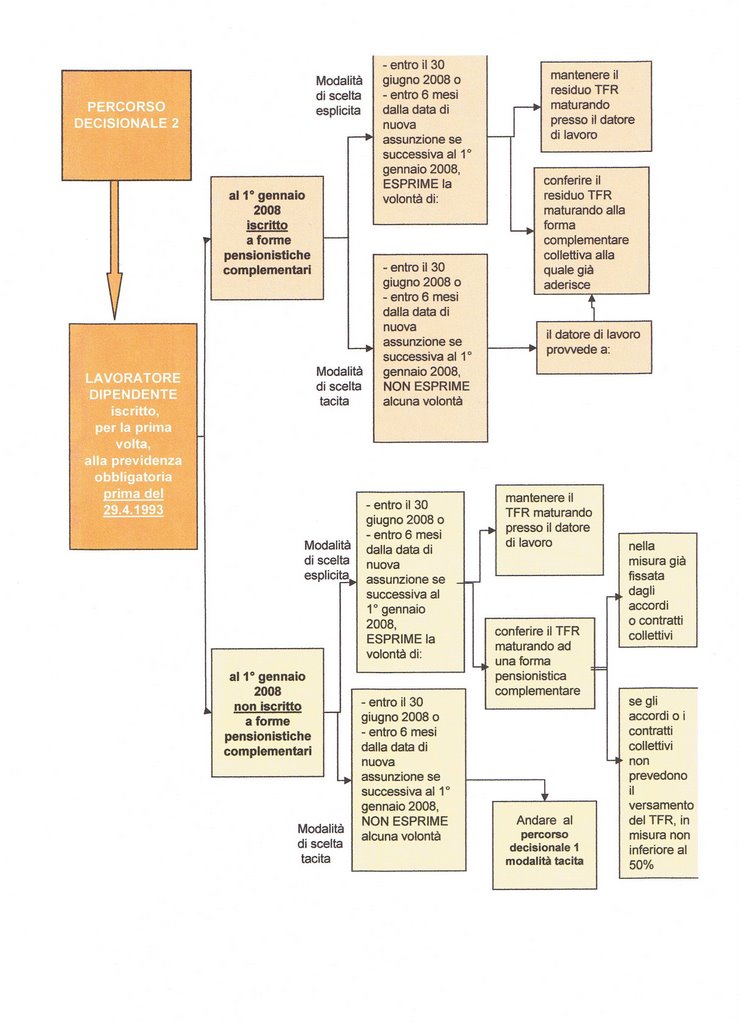

Percorso Decisionale 2

Lavoratore Dipendente iscritto, per la prima volta alla previdenza obbligatoria prima del 29.4.1993

Percorso Decisionale 1

Lavoratore Dipendente iscritto per la prima volta, alla previdenza obbligatoria dopo il 29.4.1993

Lavoratore Dipendente iscritto per la prima volta, alla previdenza obbligatoria dopo il 29.4.1993

Riforma del Tfr

Visto che leggo sul sole 24 ore che il gorverno ha intenzione di anticipare la Riforma del Tfr pubblico un breve iter sul percorso decisionale che il lavoratore dovrà adottare secondo il d.lgs 252 del 2005.

I fondi pensione settoriali

FONDI SETTORIALI

I fondi pensione settoriali nascono in virtù di un accordo di settore. Per esempio sono fondi settoriali il Fonchim e il Cometa, rispettivamente il fondo del settore chimico e metalmeccanico.Le principali motivazioni che possono condurre a una scelta che prediliga l'ambito settoriale vanno rivenute in primo luogo nel rispetto dell'autonomia collettiva, trovando naturale negoziazione nell'ambito del livello contrattuale di categoria.

I requisiti:

- Possono aderire ai fondi settoriali solo i lavoratori che appartengono a quel settore, in caso di cambiamento di occupazione e di comparto il lavoratore dovrà trasferire la propria posizione pensionistica al fondo del nuovo settore.

- i costi di gestione di un fondo settoriale tendono a ridursi in maniera considerevole, grazie ad economie di scala, all'omogenità degli iscritti e all'elevato numero di aziende aderenti.

Alessandro Pazzaglia

mercoledì, settembre 27, 2006

Fondi pensione negoziali

Fondi Chiusi:

E' rappresentata dai fondi pensione che traggono origine dalla contrattazione collettiva.I Fondi chiusi sono rivolti a :

E' rappresentata dai fondi pensione che traggono origine dalla contrattazione collettiva.I Fondi chiusi sono rivolti a :

- ai dipendenti sia privati che pubblici, individuati secondo il cirterio dell'appartenenza alla medisima categoria, comparto o raggruppamento;

- al lavoratori autonomi e ai liberi professionisti organizzati in forma collettiva per aree professionali e per territorio;

- ai soci lavoratori di cooperative di produzione a lavoro, anche unitamente ai lavoratori delle cooperative interessate.

Oggi soprattutto in riferimento all'introduzione della Riforma Maroni, il lavoratore del settore privato viene fortemente indirizzato ad aderire ai fondi chiusi, in vista del trasferimento del Tfr.

Differente è il caso dei lavoratori autonomi e dei liberi professionisti in quanto non avendo Tfr, non avranno alcun obbligo di aderire agli eventuali fondi di categoria. I fondi chiusi sono ad ambito definito, ossia hanno una platea definita di potenziali aderenti, per fare un esempio un metalmeccanico non può partecipare al fondo dei chimici o un dentista partecipare a quello dei ragionieri commercialisti.

Vediamo di suddividere i Fondi chiusi in categorie;

- settoriali ; volti ai lavoratori di un determinato settore di attività o di professione

- aziendali, i cui destinatari sono dipendenti appartenenti a un'azienda o a un gruppo aziendale.

- territoriali, costituiti dall'adesione di lavoratori dipendenti da imprese ubicate su un determinato territorio.

Nel prossimo articolo valuteremo più approfonditamente le diverse categorie sopracitate.

Alessandro Pazzaglia

martedì, settembre 26, 2006

Fondi Preesistenti

Fondi Pensione Preesistenti

Diamo ora una breve definizione di Fondi Preesistenti. Per fondi preesistneti s'intendono i fondi pensione istituiti prima dell'entrata in vigore del d.lgs 124/1993

I fondi di maggiore dimensione, si rivolgono a :

Diamo ora una breve definizione di Fondi Preesistenti. Per fondi preesistneti s'intendono i fondi pensione istituiti prima dell'entrata in vigore del d.lgs 124/1993

I fondi di maggiore dimensione, si rivolgono a :

- collettività di lavoratori dipendenti ; ( dirigenti aziende industriali, commerciali o di servizi, soprattutto banche e assicurazioni)

- collettività di lavoratori di specifici settori ; ( giornali, aziende municipalizzate, servizi di pubblica utilità )

- collettività dei lavoratori autonomi; agenti di assicurazione

i Fondi preesistenti ;

Nascevano, di solito, per effetto di accordi o regolamenti aziendali.Si rivolgono ad una platea ben definita e solitamente non molto ampia.Potevano essere sia interni che esterni all'azienda.Generalmente hanno regole di governance tendenti a coinvolgere lavoratori ed organizzazioni sindacali.

Scenario

i fondi preesistenti nascono prevalentemente in regime di prestazione definita.

Hanno subito notevoli cambiamenti;

- operazioni di scioglimento

- operazioni di confluenza

- operazioni di trasformazione (delle forme organizzative, degli istituti previdenziali) verso forme di contribuzione definita e regime misto.

Il legislatore ha incentivato tale processo ( forte limitazione nell'ambito dell'operatività dei fondi pensione che assicurano prestazioni integrative a beneficio definito)

Dati

Tra i Fondi pensione preesistenti nel 2005 331 sono di competenza della Covip, 117 sono interne a banche e 7 interne a imprese di assicurazione. Tra i 331 sottoposti alla vigilanza della Covip 320 sono provvisti di soggettività giuridica autonoma, e i restanti 11 sono costituiti come poste contabili all'interno del bilancio dell'impresa in cui lavorano i destinatari dei fondi stessi.

Situazione attuale

Negli ultimi anni, sostanziale stabilità nel numero degli iscritti attivi.

Questo è coerente con la nuova disciplina di settore:

- i fondi preesistenti non possono ampliare la propria area dei destinatoari oltre a quella originariamente prevista

- lavoratori di prima occupazione successiva al 28 aprile 1993 non possono iscriversi a forme pensionistiche definita

lunedì, settembre 25, 2006

Gli strumenti offerti dal mercato

Nell'articolo precedente attraverso l'utilizzo di un caso pratico, avevamo calcolato il fabbisogno previdenziale o gap previdenziale, ossia il rapporto in percentuale tra reddito da lavoro ante pensione e pensione. Oggi facciamo un elenco di tutti gli strumenti che il mercato presenta per coprire il proprio gap previdenziale (vedi tabella)

Nell'articolo precedente attraverso l'utilizzo di un caso pratico, avevamo calcolato il fabbisogno previdenziale o gap previdenziale, ossia il rapporto in percentuale tra reddito da lavoro ante pensione e pensione. Oggi facciamo un elenco di tutti gli strumenti che il mercato presenta per coprire il proprio gap previdenziale (vedi tabella)Nel prossimo articolo faremo una breve panoramica sui fondi Pensione, facendo un cenno sulle sostanziali differenze tra le tipologie sopracitate.

Per chiudere la scorsa settimana parlando con un consulente del lavoro circa la Riforma Maroni e la questione del Tfr e l'avvio della Previdenza Complementare, mi sono sentito dire che la legge sulla Previdenza Complementare non è stata ancora approvata, e che tutto rimarrà come prima, e pensare che il governo attuale la vuole anticipare!!!

In realtà la legge è stata approvata in data 5 dicembre 2005 con D.lgs 252/05 e voglio sottolineare che sebbene quasi tutte le norme entreranno in vigore soltanto dal 1° gennaio 2008, la conoscenza delle stesse può riflettersi sulle attuali decisioni dei potenziali aderenti.

Alessandro Pazzaglia

giovedì, settembre 21, 2006

Come si stima il fabbisogno integrativo?

Ricapitalando il lavoro finora svolto, negli articoli precedenti abbiamo calcolato il "Tenore di vita desiderato in pensione", abbiamo visto che il tenore di vita è equivalente a ;

- % del reddito da lavoro ante pensione;

- è pari all'ammontare della spese presunte in pensione.

Il Tenore di vita va confrontato con la Pensione Prevista (quella obbligatoria), a tali fini si possono anche includere :

- Altri capitali (affitti, rendite da disinvestimenti)

- Capitali disponibili (Tfr residuo, eredità, capitali da disinvestimento)

Se considerando tutti questi fattori non si riesce a raggiungere la stima dell'ammontare delle spese presunte in pensione, si origina un gap o fabbisogno, il quale può essere coperto solo attraverso un Piano di accumulo previdenziale, sempre che non sia stato già stipulato.

Nel prossimo articolo vedremo quali sono tutte le modalità di copertura del gap.

mercoledì, settembre 20, 2006

TERZO STEP

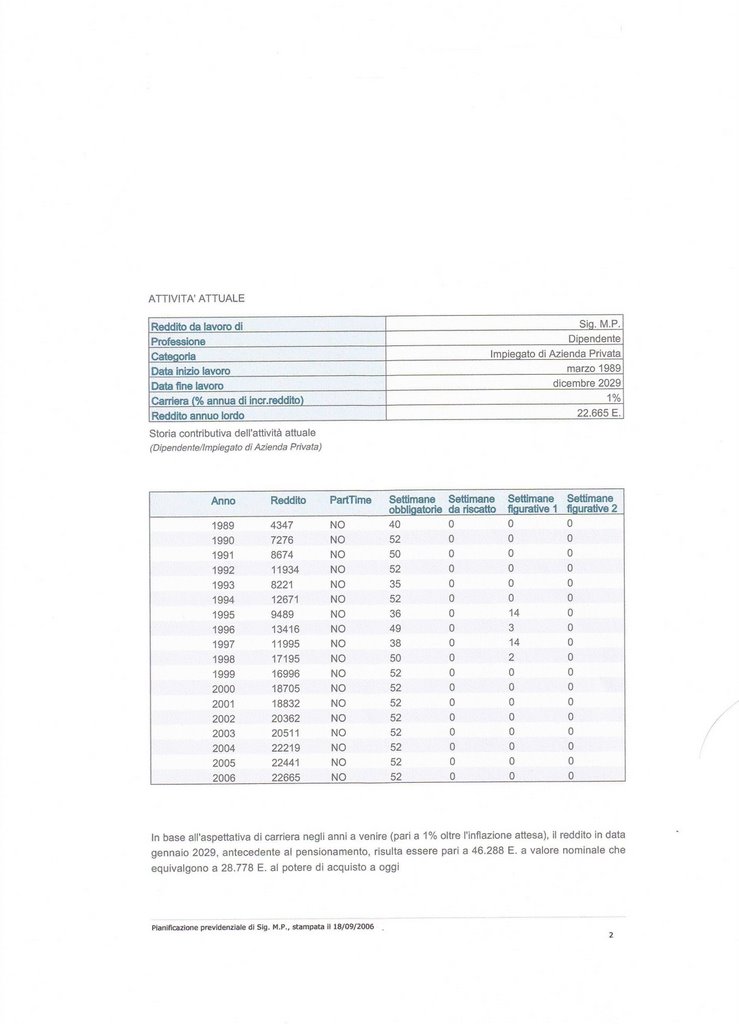

Il lavoratore dipendente di un'azienda del settore privato.

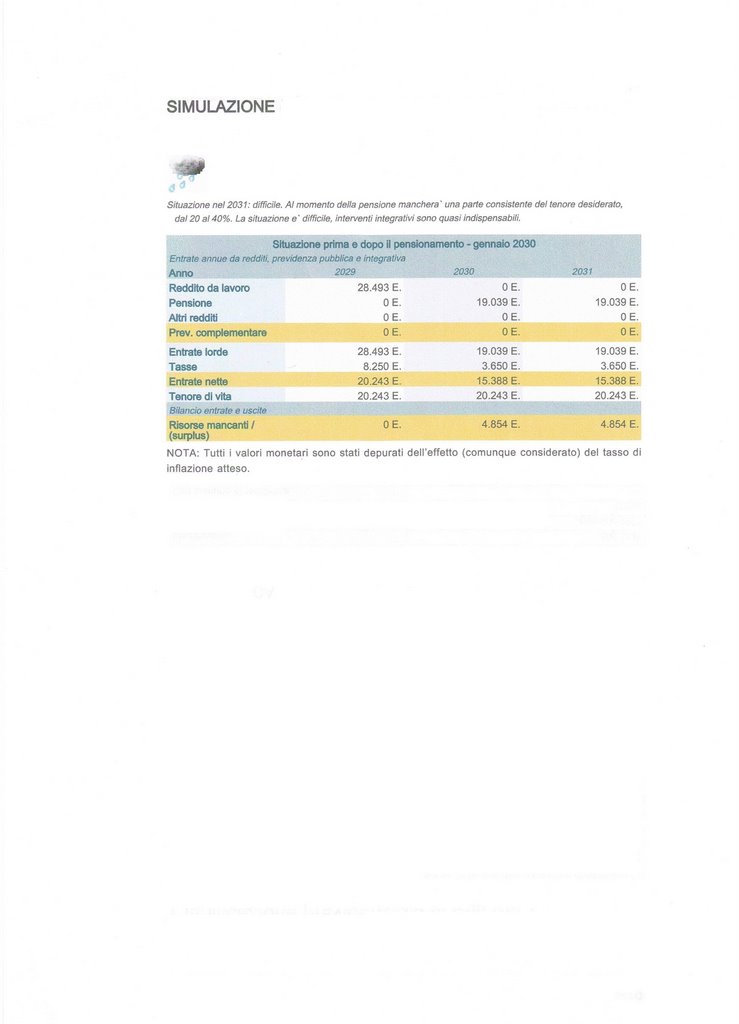

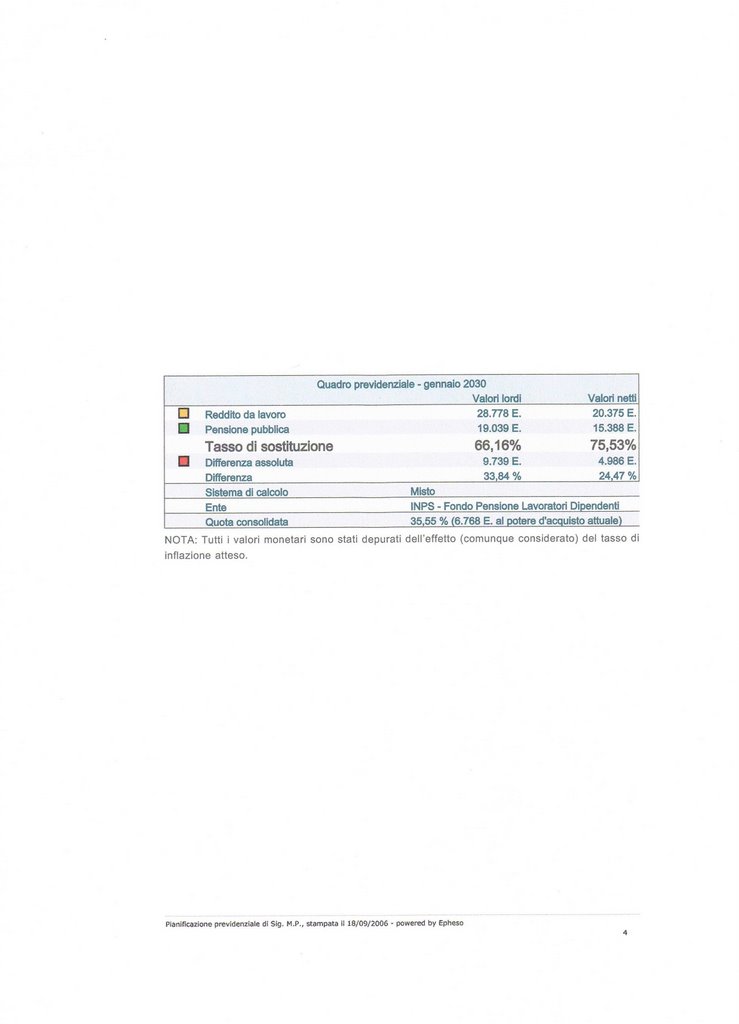

Analizziamo insieme la situazione del dipendente nel momento in cui andrà in pensione. Ipotizziamo che da qui al 2030, anno in cui andrà in pensione, il suo reddito aumenterà del 1% se così fosse avendo un reddito ad oggi nel 2006 di 22.665 € il lavoratore si troverebbe con un reddito ante pensione di 28.493 €. Nettizzando il reddito così ottenuto per il 29% aliquota fiscale ottengo un reddito netto di 20.243 € da cui ne deriviamo che il suo tenore di vita prima di andare in pensione sarà di 20.243 €. Vediamo cosa percepisce come entrata il lavoratore nel momento del pensionamento. Il reddito da lavoro non ci sarà al suo posto ci sarà il reddito da pensione, che noi abbiamo calcolato nell'articolo di ieri pari a 19.039 € lordi , ossia 15388 € netti. Il lavoratore si troverà quindi con Risorse mancanti pari a 4.854 € , idem nell'anno successivo e per tutti quelli a venire.

Cliccate nella tabella per vedere il bilancio del lavoratore. Cosa dovrà fare il lavoratore per coprire tale gap? riuscirà a vivere con un reddito di 1.282 € al mese ? questo e altro lo scopriremo nel prossimo articolo..

Alessandro Pazzaglia & Adriana Cameli.

martedì, settembre 19, 2006

Seconda parte dell'esempio

Pianificazione finanziaria,

Avevamo nell'articolo precedente inserito i dati del reddito del lavoratore , in quel caso dipendente di azienda del settore privato, risultanti dall'estratto conto inps, ( sarebbe cosa giusta per chiunque ha una posizione aperta presso l'inps di registrarsi nel sito www.inps.it e nella sezione "servizi online" richiedere i codici d'accesso, i quali un volta attribuitevi vi permetteranno di visualizzare in qualsiasi momento la vostra situazione pensionistica, i passi sono i seguenti: andate sul sito www.inps.it, cliccate a sinistra su servizi online, poi su "Richiesta codice Pin" e successivamente su "Assegnazione Pin", cliccandoci dentro ed inserendo i dati richiesti, verrà visualizzata la prima parte del Pin (8 caratteri). La seconda parte, indispensabile per completare il codice ed accedere ai servizi telematici, verrà recapitata a domicilio.)

Ecco le stime attesa dalla previdenza pubblica obbligatoria (cliccate nell'immagine per ingrandirla) alla data scelta di pensionamento, calcolate in conformità con i requisiti e i sistemi di conteggio delle attuali norme di legge.

Sulla base della contribuzione accreditata la prima decorrenza utile di pensione è gennaio 2030 e il limite massimo di posticipo dalla di pensionamento è febbraio 2036.

I dati sono tutti a valori di oggi depurati dell'effetto inflazione ( cioè i 1000 euro del 2030 corrispondono ai 1000 euro di oggi). Dalla tabella si trova che lavoratore in questione andrà in pensione con il 66.16% del reddito da lavoro ( a valori lordi) e il 75,53% (a valori netti). Il dato che a noi interessa è quello netto, è infatti la pensione netta quella "spendibile" e sulla quale noi dobbiamo fare affidamento. Il lavoratore andrà quindi in pensione con 1.282,33 € netti (15.388 €:12 mesi) al mese nel gennaio 2030, e la pensione coprirà il 75,53% del proprio fabbisogno o tenore di vita (fatto pari al reddito dell'ultimo stipendio ossi 20.375 €). Risulta quindi che quando il lavoratore andrà in pensione avrà circa un ammanco del 24,47% una differenza assoluto annua di 4.986 € , rispetto al reddito da lavoro. Il lavoratore potrà a questo punto decidere di intervinire attraverso la previdenza complentare, per raggiungere lo stesso tenore di vita e coprire il gap, in modo da non sentire differenze rispetto a quando era al lavoro, oppure lasciare il gap aperto e intervenire con altri strumenti,ma questo lo vedremo nel prossimo articolo....

Alessandro Pazzaglia & Adriana Cameli

lunedì, settembre 18, 2006

Calcolo di una pensione, esempio pratico di analisi

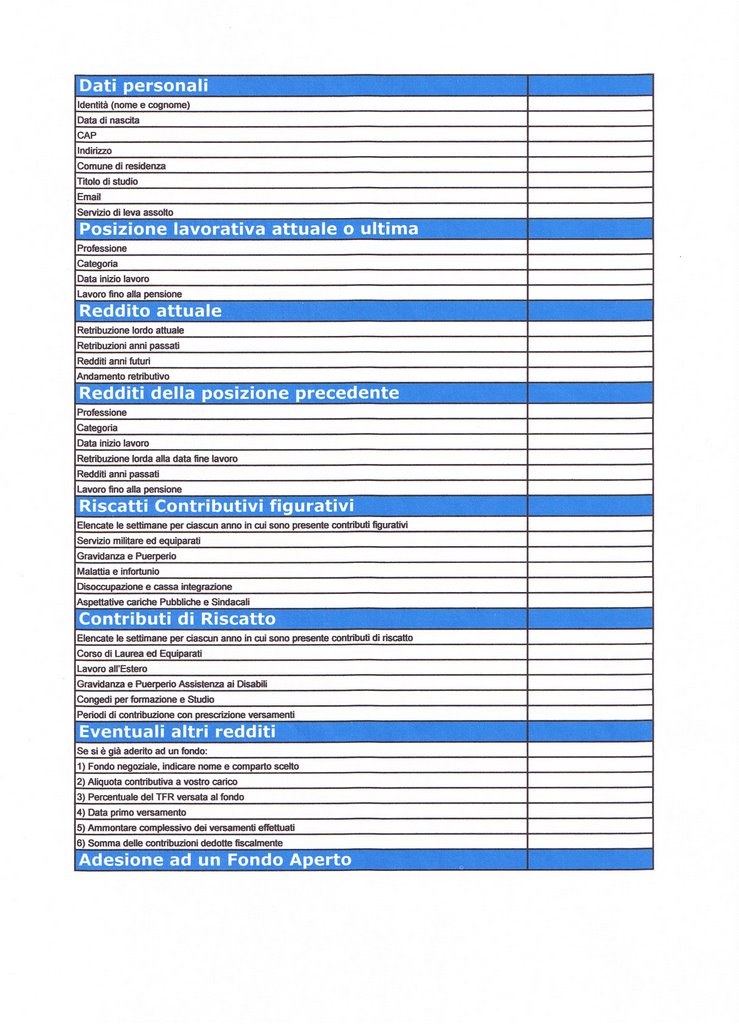

Pianificazione Previdenziale

Procederemo ora a fare un esempio di pianificazione previdenziale partendo da un caso concreto, in particolare andiamo a verificare seguendo cinque step i seguenti aspetti:

- Analisi della situazione attuale ( redditi e situazione contributiva di previdenza obbligatoria),

- Definizione della data di pensione e stima dell'importo atteso,

- eventuale partecipazione a forme di previdenza complementare,

- Analisi del divario tra tenore di vita desiderato e risorse della pensione pubblica e rendite vitalizie da forme di previdenza complementare,

- Aggiunta di eventuali integrazioni con nuove forme di previdenza integrativa individuale per raggiungere il tenore di vita desiderato.

Nel Prossimo articolo verrà pubblicato il risultato dell'analisi

Alessandro Pazzaglia & Adriana Cameli

venerdì, settembre 15, 2006

Pensione di vecchiaia occupati prima del 01/01/1996

Vecchiaia.....

Spetta al lavoratore al raggiungimento dell'età pensionabile e purchè sia in possesso del requisito minimo richiesto di contribuzione.

REQUISITI:

- Età : 65 uomini e 60 donne

- Contribuzione : 20 anni

Per chi è valido?:

Lavoratori dipendenti, pubblici e privati nonchè lavoratori autonomi.

giovedì, settembre 14, 2006

Sistema misto

Il Sistema Misto

Si applica ai lavoratori con meno di 18 anni di contributi al 31 dicembre 1995.

In questo caso la pensione viene calcolata in parte secondo il sistema retributivo, per l'anzianità maturata fino al 31 Dicembre 1995, in parte con il sistema contributivo, per l'anzianità maturata dal 1° Gennaio 1996. Se però si possiede un'anzianità contributiva pari o superiore a 15 anni, di cui almeno 5 successivi al 1995, è possibile utilizzare l'opzione per avere la pensione calcolata esclusivamente con il sistema contributivo.

L'opzione non può essere esercitata da chi ha diritto al calcolo con il solo sistema retributivo.

martedì, settembre 12, 2006

Metodo contributivo

1) Campo d'applicazione : lavoratori dopo 01/01/1996

2) Modalità di calcolo : una volta individuato la retribuzione annua dei lavoratori dipendenti o i redditi conseguenti dai lavoratori autonomi o parasubordinati, calcolare i contributi di ogni anno sulla base dell'aliquota del 33% per i dipendenti mentre quella del 20% per gli autonomi, il 19,70% per i parasubordinati ( il 20% per la quota di reddito eccedente 39.297,00 euro);

3) si determina successivamente il montante individuale che si ottiene sommando i contributi di ciascun anno opportunamente rivalutati sulla base del tasso annuo di capitalizzazione derivante dalla variazione media quinquennale del Pil ( prodotto interno lordo ) determnata dall'Istat pari a ( 1,055871 nel 97, 1,053597 nel 98, 1,056503 nel 99, 1,051781 nel 2000, 1,047781 nel 2001, 1,043698 nel 2002, 1,041614 nel 2003,1,039272 nel 2004, 1,040506 mel 2005

4)applicare al montante contributivo il coefficiente di trasformazione che varia in funzione dell'età del lavoratore, al momento della pensione, così come riportato di seguito : 57 4,720%; 58 4,860%; 59 5,006%; 60 5,163%; 61 5,334%; 62 5,514%; 63 5,706%; 64 5,911%; 65 6,136%.

ESEMPIO

I contributi versati e capitalizzati durante la vita lavorativa di un soggetto con 35 anni di contribuzione che decide di andare in pensione a 57 anni sono pari a 346.500 € ( in ipotesi di crescita salariale e pil pari a zero ), la sua pensione annua lorda sarà pari a 18.408 € calcolata nel seguente modo:

(30.000 euro x 33% + crescita media pil in questo caso supposta pari a zero ) x 35 anni= 346.500 € , tale valora moltiplicato per il coefficiente trasformazione montante mi dà la pensione lorda annua, ossia 346500 x 4,720%

Alessandro Pazzaglia

lunedì, settembre 11, 2006

Calcolo con il metodo retributivo

1)Campo d'applicazione: lavoratori che al 31/12/1995 hanno maturato 18 anni di contributi.

2)Modalità di calcolo: media di retribuzione degli ultimi 10 anni per i dipendenti dal 2001, e ultimi 15 anni per gli autonomi dal 2003.

3)Applicazioni: applicazione di un'aliquota decrescente alla retribuzione media così calcolata;

Anzianità maturate fino al 1992

Per le anzianità contributive maturate fino al 31 dicembre 1992 le aliquote di rendimento sono le seguenti:

1) sulla prima fascia di retribuzione annua pensionabile, pari a 39.297,00 €, si applica il 2% annuo;

2) sulla quota superiore, oltre 39.297,00 € fino a € 52.265,01 , si applica l'1,50%;

3) sulla quota superiore che va oltre 52.265,01 fino a 65.233,02, si applica l'1,25%;

4)sulla quota di salario eccedente oltre € 65.233,02, si applica l'1%.

Anzianità maturate dal 1993

Per le anzianità maturate dal 1° gennaio 1993, le aliquote di rendimento sono così modificate:

1) sulla prima fascia di retribuzione annua pensionabile pari a 39.297,00 € si applica il 2% annuo;

2)sulla quota superiore,oltre 39.297,00 € fino a 52.265,01 € , si applica l'1,60%;

3)sulla quota superiore, oltre 52.265,01 € fino a 65.233,02 €, si applica l'1,35%;

4) sulla quota superiore oltre 65.233,02 € fino a 74.664,30 €, si applica l'1,15%;

5) sulla quota di salario eccedente oltre € 74.664,30 ,si applica lo 0,90%

Per cui per fare un esempio pratico se ho un importo annuo di retribuzione e reddito di 39.297,00 € e ho maturato 40 anni di contributi avrò una pensione annua lorda pari a 31.437,60 € così determinata 2% (aliquota rendimento annuo per fascia di reddito per anzianità maturate al 31 dicembre 1992 vedi sopra) * 40 anni di contribuzione + 2% ( Aliquota rendimento annuo per fascia di reddito per anzianità maturate dal 31 dicembre 1992 vedi sopra ) * 40 anni di contribuzione /2= 80% questo significa che otterrò una pensione annua lorda pari all'80% del reddito medio annuo lordo ossia= 39.297,00 € *80% = 31.437,60 €

venerdì, settembre 08, 2006

Determinanti della Riforma

Il ridursi del numero di lavoratori in servizio ( che pagano i contributi ) e l'aumento del numero dei pensionati ( i cui trattamenti sono pagati attraverso contribuzione degli attivi) hanno reso il nostro sistema precario e bisognoso di riforme strutturali, aumentando il fabbisogno di risorse finanzarie ai fini previdenziali.

Per tali motivi il governo ha deciso attraverso un Ddl delega ancora da "concertare" (entro il 2007), di apportare delle modifiche strutturali.

In agenda in particolare è previsto la rimodulazione dello scalone 2008 ( con incentivi e disincentivi),la revisione dei coefficienti di trasformazione in rendita, il nuovo meccanismo di cumulo tra il lavoro part-time e la pensione, l'intervento sugli ex fondi speciali Inps con disavanzo, l'eventuale anticipo al 2007 della riforma del Tfr e la sua graduale estensione al pubblico impiego.

Molta "carne al fuoco" ..... bisogna aspettare prima di pronunciarsi in modo da poter valutare e comprendere appieno che effetti tali riforme avranno su ciascuno di noi.

Nel prossimo articolo intanto che attendiamo le riforme, procederemo a fare un esempio di calcolo di pensione con il sistema retributivo.

Alessandro Pazzaglia

giovedì, settembre 07, 2006

I Pensionati

Sistemi Pensionistici

Prima articolo di una lunga serie allo scopo di fare un po' di chiarezza sul "Mondo Pensionistico", e di dare maggiori informazioni ai lettori in tema previdenziale e di fornire gli strumenti utili per il calcolo della pensione.

La prima suddivisione importante da fare è quella tra i diversi Sistemi Pensionistici presenti:

1)Sistema retributivo o a ripartizione,

2)Sistema Misto,

3)Sistema Contributivo.

Sistema Retributivo.

Il sistema retributivo o a ripartizione si applica ai lavoratori con più di 18 anni di contributi al 31/12/1995: la pensione dipende dagli anni di lavoro maturati e dal valore dalla retribuzione degli ultimi anni, indipendentemente dall'ammontare dei contributi versati durante tutta la vita lavorativa.

Sistema misto.

Si applica ai lavoratori con meno di 18 anni di contributi al 31/12/1995: la pensione viene calcolata in parte secondo il sistema retributivo, per l'anzianità maturata fino al 31712/1995, in parte con il sistema contributivo, per l'anzianità maturata dal 1° gennaio 1996. (Riforma Dini Legge 335/95)

Sistema contributivo o a capitalizzazione .

Si applica a coloro che hanno iniziato a lavorare dopo il 1° gennaio 1996, e commisura la pensione ai contributi effettivamente versati durante tutta la vita lavorativa.

Prima articolo di una lunga serie allo scopo di fare un po' di chiarezza sul "Mondo Pensionistico", e di dare maggiori informazioni ai lettori in tema previdenziale e di fornire gli strumenti utili per il calcolo della pensione.

La prima suddivisione importante da fare è quella tra i diversi Sistemi Pensionistici presenti:

1)Sistema retributivo o a ripartizione,

2)Sistema Misto,

3)Sistema Contributivo.

Sistema Retributivo.

Il sistema retributivo o a ripartizione si applica ai lavoratori con più di 18 anni di contributi al 31/12/1995: la pensione dipende dagli anni di lavoro maturati e dal valore dalla retribuzione degli ultimi anni, indipendentemente dall'ammontare dei contributi versati durante tutta la vita lavorativa.

Sistema misto.

Si applica ai lavoratori con meno di 18 anni di contributi al 31/12/1995: la pensione viene calcolata in parte secondo il sistema retributivo, per l'anzianità maturata fino al 31712/1995, in parte con il sistema contributivo, per l'anzianità maturata dal 1° gennaio 1996. (Riforma Dini Legge 335/95)

Sistema contributivo o a capitalizzazione .

Si applica a coloro che hanno iniziato a lavorare dopo il 1° gennaio 1996, e commisura la pensione ai contributi effettivamente versati durante tutta la vita lavorativa.

venerdì, settembre 01, 2006

La Previdenza

La Previdenza

Sembra proprio che la speranza per noi giovani di andare in pensione si fa di anno in anno, ma soprattutto di governo in governo sempre più difficile!!!

Leggo oggi sul sole 24 ore che "serve un intervento strutturale per alzare l'età minima della pensione di anzianità (oggi pari a 57 anni di età e 35 anni di contributi per i dipendenti)rispettivamente a 61 anni e 35 di contributi, e quella di vecchiaia per le donne da 60 anni a 62-63".

D'altra parte non vedo alternative, o si interviene alzando l'età pensionabile o si aumentano le tasse,o entrambi.

Il governo da parte sua sembra non avere le idee molto chiare, anche perchè al suo interno, ci sono partiti aventi vedute diverse, stiamo a vedere...che combinano...

Certo penso che non deve essere molto piavevole per chi stà andando in pensione vedersi ridurre la pensione da un giorno all'altro,o vedersi cambiare le carte in tavola dopo una vita passata al lavoro, come l'idea prospettata dal Ministro del Lavoro Damiano di rivedere i coefficienti di trasformazione in rendita con conseguente riduzione della pensione annua di un 7%....Purtroppo "la coperta è troppo corta"...

mercoledì, luglio 19, 2006

Come costruirsi una previdenza complementare

Come costruirsi una previdenza complementare?

La pensione integrativa si costruisce accantonando su un conto personale somme versate mese dopo mese. Nella previdenza complementare dei lavoratori dipendenti anche le imprese partecipano, versando sul conto del lavoratore una quota a loro carico. Vediamo quindi quali sono le voci che contribuiscono alla previdenza complementare:

1) una percentuale della retribuzione che viene trattenuta direttamente dalla busta paga,

2) un contributo da parte del datore di lavoro (solo nel caso in cui questo sia previsto dal contratto collettivo o da accordo aziendale, nel caso in cui il contratto collettivo stabilisca che il contributo del datore spetta solo alle forme negoziali il lavoratore perderà tale contributo se aderirà ad un altro fondo),

3) parte o tutto il TFR maturando.

Quindi con contributi propri e del datore di lavoro ogni lavoratore che lo voglia potrà accumulare dei soldi durante tutta la vita lavorativa e vederseli restituire al momento del pensionamento per integrare la pensione pubblica.

Dott.Alessandro Pazzaglia

La pensione integrativa si costruisce accantonando su un conto personale somme versate mese dopo mese. Nella previdenza complementare dei lavoratori dipendenti anche le imprese partecipano, versando sul conto del lavoratore una quota a loro carico. Vediamo quindi quali sono le voci che contribuiscono alla previdenza complementare:

1) una percentuale della retribuzione che viene trattenuta direttamente dalla busta paga,

2) un contributo da parte del datore di lavoro (solo nel caso in cui questo sia previsto dal contratto collettivo o da accordo aziendale, nel caso in cui il contratto collettivo stabilisca che il contributo del datore spetta solo alle forme negoziali il lavoratore perderà tale contributo se aderirà ad un altro fondo),

3) parte o tutto il TFR maturando.

Quindi con contributi propri e del datore di lavoro ogni lavoratore che lo voglia potrà accumulare dei soldi durante tutta la vita lavorativa e vederseli restituire al momento del pensionamento per integrare la pensione pubblica.

Dott.Alessandro Pazzaglia

martedì, luglio 18, 2006

Draghi: inevitabile alzare l'età di pensione

Ieri in occasione dell'audizione parlamentare sul Dpef, il Goverantore della Banca d'Italia, Mario Draghi, ha posto come inevitabile l'intervento sulla spesa pensionistica attraverso l'inalzamento dell'età pensionabile. In sintonia con Bankitalia anche Confindustria: " Siamo tra i Paesi più vecchi al mondo- ha dichiarato ieri Luca Cordero di Montezemolo- non possiamo permetterci costi così alti per la previdenza....in Italia si lavora troppo poco e lavora troppa poca gente". Inalzamento quindi dell'età pensionabile rende ancor più necessario l'utilizzo di forme di previdenza complementare anche perchè il tasso di sostituzione della previdenza pubblica (cioè rapporto fra prima annulità di pensione e l'ultima retribuzione) ,per un lavoratore dipendente si ridurrà da qui al 2050 di circa il 20%, attestandosi a circa metà dell'ultima retribuzione. Attenzione...... in particolare per le generazioni più giovani, perchè saranno più penalizzate in quanto per loro si aggiunge la riduzione della pensione pubblica dovuta dall'entrata in regime del nuovo meccanismo di calcolo delle prestazioni pensionistiche, ossia sul metodo contributivo, per loro la pensione si fa sempre più aleatoria.....

Dott. Alessandro Pazzaglia

Dott. Alessandro Pazzaglia

mercoledì, luglio 12, 2006

Damiano : a settembre le pensioni

Roma: "lo scalone pensionistico può essere modificato" .Il ministro del lavoro Cesare Damiano, ha spiegato ieri, che a settembre si aprirà il confronto con le parti sociali per la revisione dello scalone ( Riforma Tremonti - Maroni che dal 2008 prevede l'innalzamento da 57 a 60 anni l'età di accesso della pensione con 35 anni di contributi

), la cancellazione dello scalone costerà però 4 miliardi , vedremo come il governo riuscirà a superare tale scoglio.

Sembra invece molto probabile che il Ministro si occupi di accelerare la Riforma della Previdenza Integrativa, c'è quindi la volontà del Governo di anticipare l'inizio della Riforma al 2007 anzichè 2008, diventa quindi ancora più urgente attuare una diffusa opera di informazione per arrivare a tale appuntamento preparati.

Dott. Alessandro Pazzaglia

), la cancellazione dello scalone costerà però 4 miliardi , vedremo come il governo riuscirà a superare tale scoglio.

Sembra invece molto probabile che il Ministro si occupi di accelerare la Riforma della Previdenza Integrativa, c'è quindi la volontà del Governo di anticipare l'inizio della Riforma al 2007 anzichè 2008, diventa quindi ancora più urgente attuare una diffusa opera di informazione per arrivare a tale appuntamento preparati.

Dott. Alessandro Pazzaglia

lunedì, luglio 10, 2006

Vivere a mezza pensione o poco più, questo il triste destino che ci attende se non si metterà mano al portafoglio.

Il tema delle pensioni è argomento omai quotidiano. Cambiano i governi cambiano le riforme e così negli ultimi 15 anni siamo transitati dalla riforma Amato, alla riforma Dini poi alla riforma Prodi e in fine Maroni.

I risultati? Conti pubblici sempre in disavanzo e pensioni sempre più magre!

Se, infatti, con il vecchio sistema di calcolo retributivo, l’importo della pensione era legato al livello del salario percepito dal lavoratore, ossia – la media dei salari relativa ad alcuni anni ( gli ultimi cinque anni o i dieci anni migliori); - la media dei salari dell’intera vita lavorativa,(ancor in vigore per lavoratori che al 31/12/95 avevano più di18 anni di contribuzione o pro quota per chi ha iniziato prima del 96 senza il requisito dei 18 anni), oggi e per tutti i soggetti che hanno iniziato la loro carriera lavorativa nel 1996 il sistema di calcolo adottato è quello contributivo.

il sistema è più penalizzante rispetto al precedente perché è un criterio di calcolo delle pensioni che assume come base il totale dei contributi accreditati durante la vita lavorativa e rivalutati ogni anno sulla base del tasso di crescita media del PIL negli ultimi 5 anni, e non il reddito.

Per chi ha iniziato da pochi anni il lavoro le pensioni che verranno percepite, dopo 40 anni di contributi e, al compimento del 65° anno di età oscilleranno tra 50-60% dell’ultima retribuzione. Il modo per i lavoratori dipendenti di far fronte a questo gap è quello di mettere mano alla “liquidazione”, il costo vero sarà la rinuncia al Tfr, ma per molti non ci sarà altra scelta. Il sacrificio del Tfr, è una via da seguire ma a patto che il gestore sappia farlo fruttare adeguatamente, in modo da costituire un capitale aggiuntivo.

Il problema maggiore si presenta per i lavoratori autonomi. Questi ultimi infatti con una percentuale versata nelle casse dell’Inps pari al 20% del reddito lordo annuo si ritroveranno al momento del pensionamento con una percentuale di copertura di circa il 40% del loro reddito. L’unico modo per colmare il gap è quello di adottare una pensione integrativa.

La legge Maroni tra l’altro parla chiaro: a partire dal 2008 dovremo integrare tutti la nostra pensione e farci una rendita integrativa per evitarci una vecchiaia difficile, con la cinghia troppo stretta. Banche e assicurazioni intanto scaldano i muscoli: chi per primo arriverà su quelle somme potrà contare su un cliente perfetto: versamenti mensili sottratti alla fonte (cioè dallo stipendio) e una fedeltà garantita per almeno trent'anni. Ma perché affidare un risparmio così delicato come quello della pensione a istituzioni che non sempre brillano quanto a difesa dei risparmiatori? Come fare a scegliere un fondo pensione?

Da una parte, lavoratori confusi tartassati di informazioni non sempre corrette. Dall'altra, banche, assicurazioni e società di gestione del risparmio avviluppate in un inquietante conflitto d'interessi, attendono che, "spontaneamente", quei milioni di lavoratori approdino ai loro sportelli.

Quali sono, allora gli elementi che il lavoratore deve considerare? Quali sono le linee guide che dovrebbe seguire per poter scegliere in modo adeguato un fondo pensione?

Generalizzare non è possibile, non esiste una soluzione uguale per tutti, sostiene Adriana Cameli Consulente Finanziario Indipendente (dottoressa.cameli@libero.it) : “è necessario passare attraverso alcuni stadi fondamentali per poter approdare ad una scelta efficiente. Procedere ad un’analisi personalizzata sulla pianificazione previdenziale significa innanzitutto effettuare una stima della pensione obbligatoria di base da cui procedere successivamente ad una stima del fabbisogno integrativo.

Solo conoscendo il gap pensionistico è possibile procedere alla sua copertura analizzando eventuali prodotti pensionistici integrativi già stipulati o proponendo strumenti efficienti per tale copertura”. Bisogna inoltre considerare che il processo di pianificazione per essere efficiente a garantire gli obiettivi citati deve essere accompagnato da continui monitoraggi, il calcolo attualmente in vigore, infatti dipende per la maggior parte da prestazioni definite “soggettive” ossia dipende da parametri economici destinati a variare nel tempo.

Solo nel modo suddetto si è certi di poter supportare il lavoratore nel comprendere quale sarà la pensione offerta dal sistema pubblico, quale sarà il gap da colmare in prospettiva previdenziale, e infine quale la forma di previdenza integrativa che riuscirà a ridurre tale divario, evitando rischi di sovrastimare o sottostimare l’accantonamento ai fini previdenziali.

Per concludere, inoltre, verranno fatti considerate in pensione anche le entrate nette disponibili (pensione pubblica, eventuale pensione integrativa, possibili altri redditi) diverse da quelle godute dal lavoratore durante la vita lavorativa. E’ quindi necessario valutare la capacità di queste entrate di coprire il fabbisogno di consumo ossia il tenore di vita desiderato, richiesto dopo il pensionamento.

Dott.ssa Adriana CAMELI

I risultati? Conti pubblici sempre in disavanzo e pensioni sempre più magre!

Se, infatti, con il vecchio sistema di calcolo retributivo, l’importo della pensione era legato al livello del salario percepito dal lavoratore, ossia – la media dei salari relativa ad alcuni anni ( gli ultimi cinque anni o i dieci anni migliori); - la media dei salari dell’intera vita lavorativa,(ancor in vigore per lavoratori che al 31/12/95 avevano più di18 anni di contribuzione o pro quota per chi ha iniziato prima del 96 senza il requisito dei 18 anni), oggi e per tutti i soggetti che hanno iniziato la loro carriera lavorativa nel 1996 il sistema di calcolo adottato è quello contributivo.

il sistema è più penalizzante rispetto al precedente perché è un criterio di calcolo delle pensioni che assume come base il totale dei contributi accreditati durante la vita lavorativa e rivalutati ogni anno sulla base del tasso di crescita media del PIL negli ultimi 5 anni, e non il reddito.

Per chi ha iniziato da pochi anni il lavoro le pensioni che verranno percepite, dopo 40 anni di contributi e, al compimento del 65° anno di età oscilleranno tra 50-60% dell’ultima retribuzione. Il modo per i lavoratori dipendenti di far fronte a questo gap è quello di mettere mano alla “liquidazione”, il costo vero sarà la rinuncia al Tfr, ma per molti non ci sarà altra scelta. Il sacrificio del Tfr, è una via da seguire ma a patto che il gestore sappia farlo fruttare adeguatamente, in modo da costituire un capitale aggiuntivo.

Il problema maggiore si presenta per i lavoratori autonomi. Questi ultimi infatti con una percentuale versata nelle casse dell’Inps pari al 20% del reddito lordo annuo si ritroveranno al momento del pensionamento con una percentuale di copertura di circa il 40% del loro reddito. L’unico modo per colmare il gap è quello di adottare una pensione integrativa.

La legge Maroni tra l’altro parla chiaro: a partire dal 2008 dovremo integrare tutti la nostra pensione e farci una rendita integrativa per evitarci una vecchiaia difficile, con la cinghia troppo stretta. Banche e assicurazioni intanto scaldano i muscoli: chi per primo arriverà su quelle somme potrà contare su un cliente perfetto: versamenti mensili sottratti alla fonte (cioè dallo stipendio) e una fedeltà garantita per almeno trent'anni. Ma perché affidare un risparmio così delicato come quello della pensione a istituzioni che non sempre brillano quanto a difesa dei risparmiatori? Come fare a scegliere un fondo pensione?

Da una parte, lavoratori confusi tartassati di informazioni non sempre corrette. Dall'altra, banche, assicurazioni e società di gestione del risparmio avviluppate in un inquietante conflitto d'interessi, attendono che, "spontaneamente", quei milioni di lavoratori approdino ai loro sportelli.

Quali sono, allora gli elementi che il lavoratore deve considerare? Quali sono le linee guide che dovrebbe seguire per poter scegliere in modo adeguato un fondo pensione?

Generalizzare non è possibile, non esiste una soluzione uguale per tutti, sostiene Adriana Cameli Consulente Finanziario Indipendente (dottoressa.cameli@libero.it) : “è necessario passare attraverso alcuni stadi fondamentali per poter approdare ad una scelta efficiente. Procedere ad un’analisi personalizzata sulla pianificazione previdenziale significa innanzitutto effettuare una stima della pensione obbligatoria di base da cui procedere successivamente ad una stima del fabbisogno integrativo.

Solo conoscendo il gap pensionistico è possibile procedere alla sua copertura analizzando eventuali prodotti pensionistici integrativi già stipulati o proponendo strumenti efficienti per tale copertura”. Bisogna inoltre considerare che il processo di pianificazione per essere efficiente a garantire gli obiettivi citati deve essere accompagnato da continui monitoraggi, il calcolo attualmente in vigore, infatti dipende per la maggior parte da prestazioni definite “soggettive” ossia dipende da parametri economici destinati a variare nel tempo.

Solo nel modo suddetto si è certi di poter supportare il lavoratore nel comprendere quale sarà la pensione offerta dal sistema pubblico, quale sarà il gap da colmare in prospettiva previdenziale, e infine quale la forma di previdenza integrativa che riuscirà a ridurre tale divario, evitando rischi di sovrastimare o sottostimare l’accantonamento ai fini previdenziali.

Per concludere, inoltre, verranno fatti considerate in pensione anche le entrate nette disponibili (pensione pubblica, eventuale pensione integrativa, possibili altri redditi) diverse da quelle godute dal lavoratore durante la vita lavorativa. E’ quindi necessario valutare la capacità di queste entrate di coprire il fabbisogno di consumo ossia il tenore di vita desiderato, richiesto dopo il pensionamento.

Dott.ssa Adriana CAMELI

venerdì, luglio 07, 2006

La Riforma Maroni

La Riforma Maroni legge delega 243 23 agosto 2004

La legge del 23 agosto 2004, la cosidetta "Riforma Maroni" introduce delle novità rilevanti nell'evoluzione del sistema pensionistico pubblico, una delle quali riguarda la più ampia possibilità di scelta offerta al lavoratore nel momento in cui deve decidere come integrare quanto riceverà dal primo pilastro del sistema pubblico.

In data 5 dicembre 2005 il consiglio dei Ministri ha inoltre approvato il Decreto attuativo della riforma della previdenza complementare (D. Lgs 252/05 )

Sebbene quasi tutte le norme entreranno in vigore soltanto dal 1° gennaio 2008, la conoscenza delle stesse può riflettersi sulle attuali decisioni dei potenziali aderenti.

Le principali novità:

Dal 1° gennaio 2008 i lavoratori del settore privato avranno 6 mesi di tempo per decidere se trasferire il Tfr maturando a forme di previdenza complementare: fondi pensioni chiusi o negoziali (FPC), fondi aperti (FPA), contratti di assicurazione sulla vita con finalità pensionistiche (FIP/PIP).

Chi lascia il Tfr in azienda potrà cambiare idea in ogni momento e trasferirlo ai fondi. La mancata scelta (silenzio ) vale come via libera al conferimento del Tfr alla forma prevista dai contratti collettivi, a meno che non vi sia un diverso accordo aziendale. Se esistono più forme complementari "scelte" dall'azienda, il Tfr verrà trasferito a quella con il maggior numero di lavoratori iscritti. Se non si possono a applicare queste modalità, il trattamento di fine rapporto finirà alla forma pensionistica complementare istituta presso l'INPS. Con riferimento ai lavoratori iscritti alla previdenza obbligatoria in data antecedente al 29 aprile 1993 (c.d. lavoratori non di prima occupazione) e che già risultino iscritti a forme pensionistiche complementari in regime di contribuzione definita, è consentito scegliere se mantenere il residuo Tfr maturando presso il proprio datore di lavoro o tacere e passare a un versamento integrale del tfr al Fondo pensione.

Qualora gli stessi soggetti non risultino già iscritti a forme pensionistiche complementari, è consentito scegliere se mantenere i lTfr maturando presso il proprio datore di lavoro oppure versare soltanto una parte del Tfr al fondo pensione, lasciando una parte del Tfr in azienda. Tuttavia in caso di silenzio il Tfr viene versato integralmente al fondo pensione.

L'EQUIPARAZIONE DELLE FORME PENSIONISTICHE COMPLEMENTARI